Novembre 2024

- le SMIC passe de 11,65 € à 11,88 € (+0,23 €)

- le Minimum Garanti (MG) passe de 4,15 € à 4,22 € (+0,07 €)

- le taux de cotisation Accidents du travail est de 0,79% puis, à compter du 1er mai 2025, 0,84%.

Pour évaluer le coût de votre accueil familial Accueil familial Alternative au maintien à domicile et au placement en établissement spécialisé : les personnes handicapées ou âgées sont prises en charge au domicile de particuliers agréés et contrôlés par les conseils départementaux (ou par des établissements de santé mentale). L’accueil peut être permanent (contrat conclu pour une durée indéterminée) ou temporaire, à temps complet (24h/24) ou à temps partiel (exemple : accueil de jour), ou séquentiel (exemple : un weekend tous les mois). , utilisez le simulateur du CESU !

Rappelons que les frais d’accueil ne sont pas à régler en début de mois, mais au début du mois suivant (article 6.6 du contrat d’accueil, Modalité de règlement et de facturation).

CESU accueil familial obligatoire

1) Depuis janvier 2020, les accueillants familiaux

accueillant familial

1) Depuis janvier 2020, les accueillants familiaux

accueillant familial

accueillants familiaux

Agréés pour prendre en charge à leur domicile des personnes âgées ou handicapées adultes n’appartenant pas à leur propre famille, les accueillants familiaux proposent une alternative aux placements en établissements spécialisés.

doivent être rétribués via le CESU accueil familial (Décret n° 2019-613).

2) Les accueillants familiaux sont assujettis au prélèvement à la source de leur impôt sur le revenu. Seul le CESU est informé du taux d’imposition à leur appliquer et aucune tierce personne n’est habilitée à en avoir connaissance. C’est le Cesu qui calcule et prend en charge le prélèvement de l’impôt de l’accueillant sur le compte de la personne accueillie et son reversement à l’administration fiscale.

Pour rétribuer leurs accueillants, les personnes accueillies (ou leurs représentants légaux) doivent donc utiliser le Cesu accueil familial - mais ne peuvent pas encore bénéficier du service CESU+.

Mode d’emploi

En cas de difficultés, nos adhérents peuvent nous contacter

Si elle ne l’a pas déjà fait, la personne accueillie doit ouvrir un compte employeur sur le site du CESU. Cette formalité peut être accomplie avec l’aide de son représentant légal.

A) Chaque mois, elle se connecte à son compte en ligne pour déclarer le nombre de jours d’accueil assurés par l’accueillant et/ou son remplaçant ainsi que les montants de base indiqués dans son contrat d’accueil.

B) Le Cesu édite un Relevé mensuel des contreparties financières précisant, en bas à droite, le montant net à verser à l’accueillant et/ou à son remplaçant. Si l’accueillant n’est pas imposable, sa retenue à la source est, bien évidemment, de 0%.

C) Le Cesu prélèvera plus tard, sur le compte bancaire de la personne accueillie, les cotisations sociales ainsi que, s’il y a lieu, la retenue à la source.

![]() Ne rétribuez jamais l’accueillant avant d’avoir effectué ces formalités, indispensables pour connaître le montant net de charges sociales et fiscales à lui verser !

Ne rétribuez jamais l’accueillant avant d’avoir effectué ces formalités, indispensables pour connaître le montant net de charges sociales et fiscales à lui verser !

Chaque année, le Centre national Cesu met à disposition de l’accueilli une attestation lui permettant de bénéficier du crédit d’impôt accordé dans le cadre de l’accueil familial.

encore trop imprécis : à améliorer !

encore trop imprécis : à améliorer !

Le Cesu accueil familial souffre encore de plusieurs imprécisions et lacunes, que nous avons signalées aux organismes concernés - voir cet exemple de relevé.

En attendant la résolution de ces anomalies,

- plutôt que de déclarer séparément les heures de sujétions particulières sujétions particulières L’indemnité en cas de sujétions particulières est, le cas échéant, justifiée par la disponibilité supplémentaire de l’accueillant liée à l’état de santé de la personne accueillie. (qui ne seraient pas majorées des 10% de congés payés congés payés Les accueillants familiaux "de gré à gré" sont employés par des particuliers (les personnes accueillies). Pendant leurs congés, ils n’ont donc pas droit au maintien de leur salaire. En compensation, toute heure travaillée (y compris les heures de sujétions particulières) doit être majorée d’une prime pour congé payé de 10%. ), nous recommandons de les ajouter à la rémunération pour services rendus.

Autre solution : multiplier la base des sujétions par 1,1 pour les majorer de 10%.- pour déclarer des journées d’absence de la personne accueillie (pour hospitalisation ou pour convenance personnelle), vous pouvez, faute de mieux, vous servir de la partie "Accueil à temps partiel" ou éditer 2 bulletins mensuels, l’un au tarif « normal », l’autre respectant les conditions particulières prévues par l’article 6.7 du contrat d’accueil.

En cas de difficulté, vous pouvez poster un message public sur notre forum ou vous connecter à votre compte pour nous adresser confidentiellement (via votre "Communiquer avec Famidac") le relevé qui vous pose problème.

Pour bénéficier de notre assistance personnalisée (par courriel et/ou par téléphone), il vous suffit d’adhérer à Famidac.

Bases de calcul en vigueur

Le contrat d’accueil est un contrat de droit privé, librement négocié "de gré à gré" entre l’accueillant familial et la personne accueillie (ou son représentant légal). Les montants fixés doivent tenir compte du niveau de dépendance de la personne accueillie, de ses ressources, des aides financières auxquelles elle a droit, du confort du logement et, depuis le 1er janvier 2005, respecter les limites suivantes (Article D442-2 du Code de l’action sociale et des familles) :

- Rémunération journalière pour services rendus [1] = au minimum 2,5 SMIC horaire/jour + 10% de congés payés (pour tout accueil, à temps complet ou à temps partiel)

- Indemnité journalière pour sujétions particulières = "le cas échéant" [2], de 0,37 fois à 1,46 SMIC horaire (voir ici)

- Indemnité représentative des frais d’entretien courant de la personne accueillie = de 2 à 5 fois le minimum garanti (MG) (NB : il est totalement impossible de subvenir correctement aux besoins d’une personne, dépendante ou non, avec moins de 4 MG/jour)

- Indemnité représentative de mise à disposition de la ou des pièces réservées à la personne accueillie = montant négocié entre l’accueillant familial et la personne accueillie en fonction du lieu d’accueil, de la surface des locaux mis à disposition et de leur état. Le président du Conseil Départemental détient un pouvoir de contrôle sur ce montant, qui doit (officiellement) être réactualisé à chaque date anniversaire du contrat suivant l’indice IRL.

Le détail des charges sociales est en ligne sur le site de l’URSSAF.

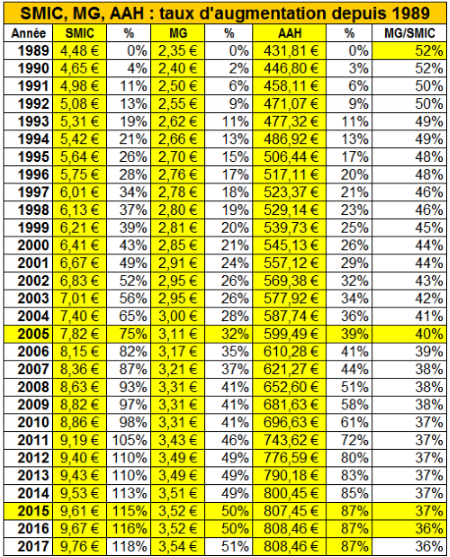

Montants du SMIC horaire et du Minimum Garanti (MG) (voir ici, pour mémoire, leurs évolutions depuis 1989)

{kind=link}

| Dates d’application | SMIC horaire | Minimum Garanti | Taux Accidents du travail |

| Janvier 2016 | 9,67 € | 3,52 € | 1,10 % |

| Janvier 2017 | 9,76 € | 3,54 € | 1 % |

| Janvier 2018 | 9,88 € | 3,57 € | 1 % |

| Janvier 2019 | 10,03 € | 3,62 € | 1 % |

| Janvier 2020 | 10,15 € | 3,65 € | 0,90 % |

| Janvier 2021 | 10,25 € | 3,65 € | 1 % |

| Octobre 2021 | 10,48 € | 3,73 € | 1 % |

| Janvier 2022 | 10,57 € | 3,76 € | 0,95 % |

| Mai 2022 | 10,85 € | 3,86 € | 0,95 % |

| Août 2022 | 11,07 € | 3,94 € | 0,95 % |

| Janvier 2023 | 11,27 € | 4,01 € | 0,81 % |

| Mai 2023 | 11,52 € | 4,10 € | 0,81 % |

| Janvier 2024 | 11,65 € | 4,15 € | 0,79 % |

| Novembre 2024 | 11,88 € | 4,22 € | 0,79 % > (0,84% à partir du 1er mai 2025.) |

En 2018, la CSG a augmenté de 1,7%, la cotisation Maladie a baissé de 0.75%. Perte sèche pour les accueillants, qui ne bénéficient pas, pour l’instant, de l’assurance chômage : 0,95% de leur salaire, ce qui neutralisait quasiment l’augmentation du SMIC.

En 2019 : la cotisation AGFF est remplacée par une Contribution d’équilibre générale (CEG). Son montant passe de 0,80 à 0,86% (taux salarié) et de 1,2 à 1,29% (taux employeur). L’IRCEM (retraite complémentaire) passe de 3,10 à 3,15% (taux salarié) et de 4,65 à 4,72% (taux employeur).

Archives

Pour vérifier vos anciens relevés mensuels des contreparties financières :

si vous êtes adhérent(e) de Famidac, demandez-nous d’accéder aux archives de notre logiciel d’édition de bulletins de paye.

URSSAF & charges sociales

Illogique et incompréhensible

encore trop imprécis : à améliorer !

Illogique et incompréhensible

encore trop imprécis : à améliorer !

Depuis janvier 2016, il est possible de régler les frais d’accueil au moyen du CESU "Accueil familial", sensé simplifier les démarches administratives des personnes accueillies. Renseignez-vous auparavant sur notre forum : ce système est, à ce jour, bien plus "rudimentaire" que les bulletins fournis aux adhérents de Famidac. Rien n’est prévu pour gérer des cas particuliers (absences pour hospitalisation, pour convenance personnelle, remboursements de frais, d’avance ou de provision, etc.) ; les remplaçants déclarés par ce biais ne bénéficient toujours pas de l’assurance chômage... alors qu’ils sont des salariés "ordinaires", ils pâtissent du statut réservé aux accueillants familiaux agréés - ce qui est totalement illégal !

![]() la présentation illogique et incompréhensible des relevés est source de malentendus et de nombreuses réclamations.

la présentation illogique et incompréhensible des relevés est source de malentendus et de nombreuses réclamations.

Nous vous recommandons d’indiquer le total rémunération journalière + sujétions particulières dans la ligne "Accueil à temps complet" : les 10% de congés s’appliqueront à l’ensemble de la rémunération.

Les [mises à jour de septembre 2018 sont encore insuffisantes.

Pour contester leurs bulletins litigieux, les accueillants peuvent saisir leur Tribunal d’Instance, les remplaçants leur conseil de prud’hommes.

Rappel de la procédure "traditionnelle"

incontournable jusqu’en décembre 2015 et applicable jusqu’en 2020

La personne accueillie ou son représentant légal, employeur de l’accueillant familial, doit le déclarer dans les 8 jours à l’Urssaf du lieu de résidence de l’accueillant familial pour obtenir l’ouverture d’un compte cotisant :

- Trouver l’adresse de l’URSSAF du département d’accueil

- Télécharger un formulaire de Déclaration d’employeur pour tous emplois familiaux (et, si nécessaire, cette notice)

- Le compléter et y joindre une copie de la décision d’agrément de l’accueillant familial, pour bénéficier d’une exonération (partielle) de charges sociales patronales [3]

A la fin de chaque trimestre, l’URSSAF adresse à la personne accueillie une déclaration nominative simplifiée à compléter (désignation d’1 ou 2 personnes employées, nombre de jours d’accueil au cours du trimestre écoulé, nombre d’heures travaillées, salaire net trimestriel versé à l’accueillant(e), hors indemnités de logement et d’entretien) à renvoyer avant le 10 du mois suivant (par exemple : le 10 avril pour le 1er trimestre).

L’URSSAF calcule les cotisations à verser et envoie un avis d’échéance pour leur règlement en fin de mois (par exemple, avant le 30 avril). La personne accueillie verse à l’URSSAF

- des Cotisations salariales (retenues, chaque mois, sur le salaire brut de l’accueillant) : Sécurité sociale (maladie, vieillesse), AGFF, IRCEM, CSG, RDS

- les Cotisations patronales dont elle n’est pas exonérée : Contribution solidarité autonomie, Accident du travail, IRCEM, AGFF, FNAL.

Au cas où l’URSSAF refuserait de prendre en compte votre déclaration d’employeur par CERFA, utilisez notre lettre type de réclamation.

Attention : pour toute personne accueillie sans mesure de protection juridique ou sous curatelle, seule sa propre signature est valable. En cas de litige, l’absence de signature de la personne accueillie risque d’invalider la demande pour vice de forme. Lorsqu’elles ne sont pas sous tutelle, il est indispensable que les personnes accueillies signent elles-mêmes les contrats d’accueil, avenants, déclarations URSSAF etc... Les curateurs ou aidants familiaux assistant la personne accueillie dans les démarches administratives peuvent cependant les cosigner.